L’accès à la propriété semble être une des priorités des résidents. Ils sont ainsi 70% à posséder leur logement. Décryptage des profils des propriétaires au Luxembourg.

En Belgique, il est de coutume de dire qu’une personne a une «brique dans le ventre» pour parler de son appétence immobilière. En effet, chez nos voisins, l’accès à la propriété semble être une des priorités des citoyens et ce depuis longtemps, comme l’atteste la proportion, depuis 2004 (source Eurostat), de plus de 70% de Belges propriétaires de leur logement. A contrario, en Allemagne, seulement 37% de la population est propriétaire et 51% en France.

Au Luxembourg, selon une étude d’ING réalisée en juin dernier et concernant l’immobilier, 70% des résidents sont propriétaires. Parmi eux, 39% doivent supporter une hypothèque. Un chiffre proche des statistiques du Statec qui annonçait en 2013 que plus des deux tiers des ménages (69%) étaient propriétaires de leur logement.

L’étude révèle par ailleurs que parmi les propriétaires ayant dû recourir à un crédit, les Luxembourgeois ne représentent que 37 %, contre 44 % pour les résidents étrangers. «Cela s’explique naturellement par le fait que les Luxembourgeois, étant des natifs, ont obtenu des biens par le biais d’un héritage», souligne Frédéric Kieffer, directeur de la banque de détail d’ING Luxembourg.

La suite de l’étude souligne que la population a l’impression que l’accès à la propriété est tout de même difficile dans la mesure où 89 % des résidents du pays pensent que les prix de l’immobilier sont chers, alors que la moyenne européenne est de 60 %. Il faut ajouter que les résidents pensent que les prix de l’immobilier vont encore augmenter.

Pour aller plus loin, l’étude fait état de 17 % de propriétaires qui éprouvent des difficultés à rembourser leur crédit immobilier. Un grand nombre, 70 %, affirment devoir adapter leur comportement financier pour être en mesure d’acheter une maison : 27 % réduisent drastiquement leurs dépenses (41 % en Europe) et 20 % se privent de vacances (21 % en Europe).

Des propriétaires heureux

Ces constats soulèvent alors plusieurs questions concernant l’accès à la propriété dans un pays ou l’immobilier est réputé être très élevé, le tout dans un contexte de taux de crédit très bas.

Toujours dans cette étude, les personnes interrogées semblent ne pas être au fait des changements qu’impliquent des taux fixes plus bas que le taux variable. Si un tiers des personnes interrogées ne se prononcent pas quant à la meilleure formule de taux à choisir, 35 % ont préféré le taux fixe en 2016, soit la même proportion peu ou prou (38 %) qu’en 2013, alors que les taux fixes étaient autour des 3,7 % contre moins de 2 % (selon l’apport et la durée) aujourd’hui.

«L’environnement de taux bas a complètement changé les choses en matière de crédit immobilier, souligne Frédéric Kieffer. Il y a encore quelques années, la grande majorité des personnes préféraient prendre un taux variable. Aujourd’hui, cette étude montre que les gens sont un peu perdus, dans la mesure où le choix des consommateurs en matière de formule de taux ne semble pas être impacté, alors que le taux fixe a atteint un plancher récemment. Le rôle de conseil des banques est ici important afin d’expliquer la multitude de formules possibles lors d’un crédit immobilier.»

Pour finir, d’après l’étude, les propriétaires sont plus nombreux que les locataires à se déclarer heureux (85 % contre 64 %). Une raison de plus pour réfléchir à un projet immobilier, bien que, dans l’ensemble, 78 % des habitants du pays soient contents de leur situation en matière de logement, contre 69 % en Europe.

Jeremy Zabatta

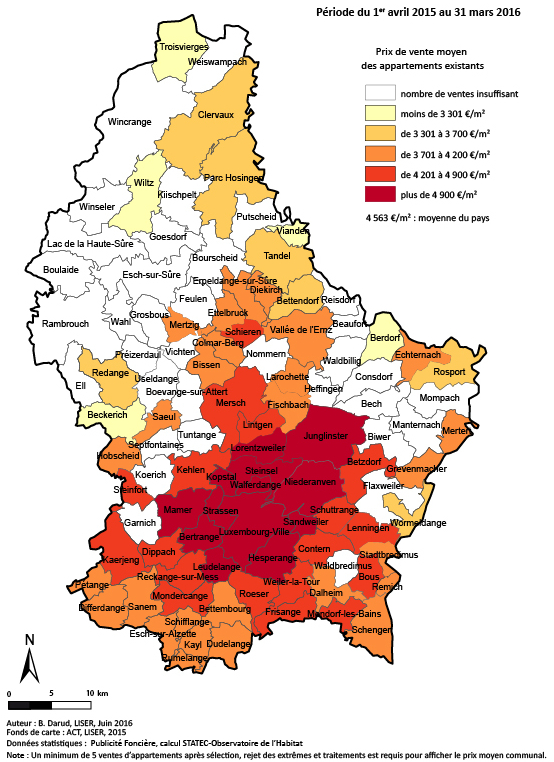

Le chiffre : 4471

En euros par mètre carré, c’est le prix moyen des appartements existants au Luxembourg selon les chiffres de l’Observatoire de l’habitat. Il faut compter 5 589 euros/m2 pour un appartement en construction. On peut constater une disparité énorme des prix au mètre carré suivant la localisation du bien.

On peut ainsi trouver des biens à partir de 3 000 euros/m2 dans le nord du pays et des biens affichant plus de 10 000 euros/m2 dans la capitale, alors que le prix moyen au mètre carré y est de 5 705 euros pour l’existant et 6 811 euros pour le neuf. En moyenne au Luxembourg pour une maison existante, il faut compter un budget de 575 646 euros.

Là aussi, plus la maison est située vers le nord, plus le prix moyen diminue (403 553 euros dans le Nord). A contrario, dans le canton de Luxembourg, le prix moyen d’une maison existante est affiché à 825 015 euros.

« Le marché de l’immobilier est soutenable »

Face aux prix élevés de l’immobilier au Luxembourg, qui ne cessent de grimper, deux questions se posent : le marché a-t-il la capacité de continuer ainsi, ou bien au contraire donnera-t-il lieu à une bulle immobilière qui va exploser.

Philippe Ledant, économiste à ING.

Philippe Ledant, économiste au sein d’ING, explique :

«Il est important de savoir si le marché de l’immobilier est soutenable, surtout d’un point de vue économique. Un achat immobilier est un engagement à long terme qui change certains aspects du quotidien d’un ménage, mais c’est surtout une part importante de sa richesse. D’un autre côté, le secteur de la construction est également un segment important dans l’économie d’un pays. Généralement, quand le secteur immobilier d’un pays est en crise, cela veut dire que tout le pays est également en crise et inversement, d’où l’importance de s’intéresser à la bonne santé ou non de l’immobilier.

Dans le cas du Luxembourg, l’évolution du secteur immobilier, depuis 2010, affiche une augmentation des prix de l’ordre d’environ 5 % par an, alors que dans la zone euro, il y a une stagnation des prix depuis six ans. Une telle progression pose évidemment la question de la soutenabilité. Pour y répondre, il y a trois approches. La première étant celle de l’offre et la demande. Mais je pense que l’immobilier est un peu plus complexe que ce mécanisme.

À titre d’exemple, si vous avez 20 personnes visitant un bien, mais qu’aucun des visiteurs n’a la capacité de payer le prix demandé pour le bien, la vente ne se fera pas. Donc vous pouvez avoir une forte demande sans pour autant que l’offre suive sans un alignement des prix. C’est là que vient le second indicateur, le plus intéressant, celui de la capacité des gens à payer un emprunt immobilier. Celui-ci va dépendre de l’évolution des revenus et de l’évolution des taux d’intérêts.

À cela, d’autres éléments peuvent s’ajouter comme celui de la fiscalité. Au Luxembourg, l’évolution des revenus reste bonne. En la combinant à la croissance démographique et aux taux d’intérêt bas, on constate que les gens ne se mettent pas davantage en danger pour financer leur bien et ce même si les prix de l’immobilier restent élevés par rapport à d’autres pays.

Ceci nous laisse donc penser que le secteur de l’immobilier reste soutenable, puisque c’est dans le cas où les gens s’endetteraient plus que de raison (NDLR : en Suisse, il est possible de contracter un crédit sur plus de 30 ans, donc sur la deuxième génération) pour devenir propriétaire qu’il faudrait alors vraiment s’inquiéter du risque d’une bulle immobilière et de son explosion. Un troisième indicateur existe, qui se base sur l’évolution des prix et sur celle des loyers. Mais c’est davantage une approche et une logique purement financières qui ne creusent pas les déterminants des capacités des gens à rembourser leur crédit immobilier, mais plus des éléments de cherté.

Donc, effectivement, au Luxembourg, l’immobilier reste soutenable pour le moment et on sait l’expliquer, ce qui est une bonne nouvelle en soi. Mais il faut tout de même être prudent sur le moyen terme, car dans le futur, avec une remontée des taux d’intérêt et une croissance moins florissante que dans le passé, cela pourra alors impacter la capacité des gens à rembourser leur emprunts immobiliers.»